Modalidades de Financiamento Imobiliário: Qual é a melhor para o seu perfil?

O financiamento imobiliário é o caminho mais acessível para transformar o sonho da casa própria em realidade.

Mas, diante de tantas modalidades de crédito, programas e sistemas de amortização, surge a dúvida: qual é o melhor tipo de financiamento para o meu perfil?

Neste artigo, você vai entender quando vale optar pelo financiamento, quais são as principais opções do mercado e como escolher o modelo ideal com o suporte da InstaCasa Financia, plataforma multibancos que simplifica todo o processo — da simulação à aprovação.

Quando optar por um financiamento?

Financiar não é apenas uma questão de necessidade, mas muitas vezes uma estratégia inteligente. Veja em quais situações o crédito imobiliário pode ser o melhor caminho:

1. Morador “preso” ao aluguel

Transforme o gasto mensal em investimento próprio. Em muitos casos, o valor da parcela do financiamento é semelhante ao do aluguel, mas ao final, o imóvel é seu.

2. Investidor que quer preservar o capital

Mesmo com dinheiro para pagar à vista, muitos investidores escolhem financiar para manter a liquidez e diversificar aplicações. Assim, o dinheiro continua rendendo enquanto o imóvel se valoriza.

3. Quem já tem um terreno e quer construir

O financiamento para construção permite construir sua casa sem precisar quitar o terreno antes.

Com a InstaCasa, é possível simular o crédito para lote + construção em um único fluxo.

4. Jovem em busca do primeiro imóvel

Financiar é a forma de conquistar independência mais cedo, pagando parcelas que cabem no orçamento e sem esperar anos para juntar todo o valor.

5. Famílias em expansão

Com a chegada dos filhos, o financiamento ajuda a mudar de casa no momento certo, garantindo mais espaço, conforto e segurança.

6. Autônomos e profissionais de renda variável

Mesmo sem holerite fixo, é possível financiar. A InstaCasa orienta autônomos na comprovação de renda e encontra as melhores alternativas de crédito.

Tipos de financiamento imobiliário

Os tipos de financiamento variam conforme o objeto financiado (imóvel pronto, terreno ou construção). Entenda as diferenças:

Imóvel pronto (novo ou usado)

- Ideal para quem quer comprar e se mudar rapidamente.

- Financia até 80% do valor do imóvel

- Prazo de até 35 anos

- Juros variáveis conforme banco e perfil do cliente

(A InstaCasa orienta gratuitamente em todas as etapas, da documentação à análise do banco.)

Terreno (lote urbano)

- Para quem quer investir em um lote ou construir depois.

- Exige entrada maior (20% a 30%)

- Prazos entre 10 e 15 anos

- FGTS só pode ser usado se houver construção imediata

Dica: Verifique se o loteamento está regularizado e evite surpresas na aprovação.

Terreno + Construção (Financiamento de Obra)

- Permite comprar o terreno e construir com um único contrato.

- Juros de crédito habitacional (menores que empréstimos pessoais)

- Liberação dos valores conforme o avanço da obra

- Possibilidade de pagar apenas juros durante a construção

(Com a InstaCasa, você compara condições em diversos bancos e recebe assessoria completa.)

Principais linhas de crédito imobiliário

Programa Minha Casa Minha Vida (MCMV)

Voltado para famílias com renda de até R$ 12 mil, oferece juros reduzidos e subsídios que podem chegar a R$ 55 mil.

Atualmente dividido em 4 faixas de renda, o programa facilita a compra do primeiro imóvel com prazos de até 35 anos.

A InstaCasa ajuda você a verificar se se enquadra no MCMV e simula o financiamento considerando subsídios e taxas atualizadas.

Financiamento tradicional (SFH, SFI e SBPE)

Para quem tem renda mais alta ou imóveis acima do teto do MCMV.

SFH: permite uso do FGTS, com juros entre 9% e 11% a.a.

SFI: mais flexível, sem limite de valor, voltado a imóveis de alto padrão

SBPE: utiliza recursos da poupança, disponível em todos os bancos

A InstaCasa compara propostas de Caixa, Santander, Banco do Brasil e fintechs, encontrando a taxa mais vantajosa para o seu caso.

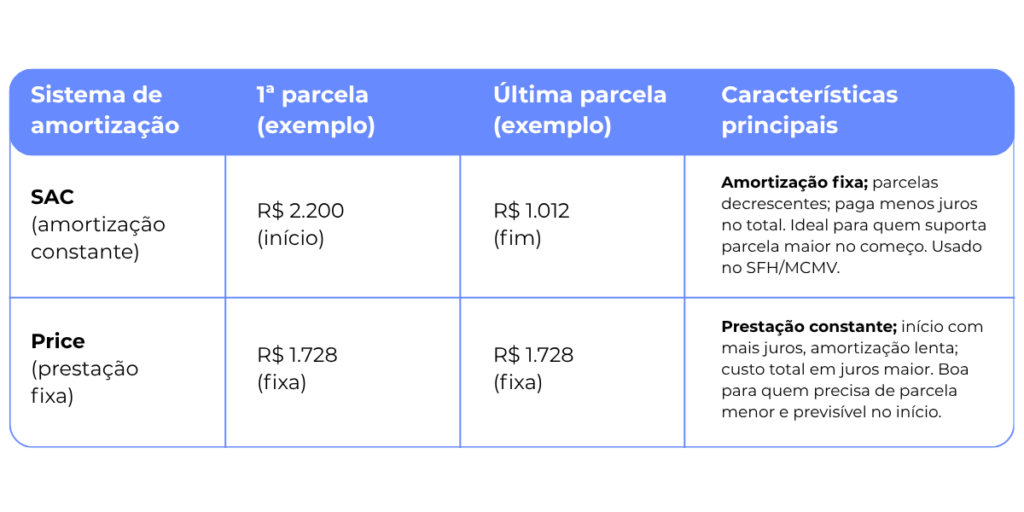

Tabelas de amortização

escolha da tabela define o comportamento das parcelas ao longo do tempo:

Tabela SAC (Sistema de amortização constante)

- Parcelas decrescentes

- Juros menores ao longo do tempo

- Ideal para quem pode pagar mais no início e quer economizar juros

Tabela Price

- Parcelas fixas

- Amortização mais lenta

- Boa opção para quem precisa de previsibilidade no orçamento

Em financiamentos habitacionais no Brasil, a SAC é a mais usada, pois garante menor custo total e mais segurança financeira.

Tabelas de amortização: SAC x Price

A escolha da tabela define o comportamento das parcelas ao longo do tempo:

Tabela SAC (Sistema de Amortização Constante)

- Parcelas decrescentes

- Juros menores ao longo do tempo

Ideal para quem pode pagar mais no início e quer economizar juros

Tabela Price

- Parcelas fixas

- Amortização mais lenta

Boa opção para quem precisa de previsibilidade no orçamento

Em financiamentos habitacionais no Brasil, a SAC é a mais usada, pois garante menor custo total e mais segurança financeira. Se quiser saber mais sobre as diferenças, clique aqui.

Como a InstaCasa facilita o seu financiamento?

Com a InstaCasa Financia, todo o processo é digital, simples e gratuito:

- Simulação em diversos bancos

- Assessoria completa e sem custo adicional

- Acompanhamento até a aprovação do crédito

- Parceria com as principais instituições financeiras do país

Conclusão

Com tantas modalidades de financiamento, encontrar a ideal pode parecer complexo — mas não precisa ser.

A InstaCasa te orienta desde a simulação até a contratação, mostrando qual linha de crédito se encaixa no seu perfil e quais bancos oferecem as melhores taxas.

Quer saber mais sobre as diferentes modalidades de financiamento? Preparamos um E-book completo pra você entender cada uma delas, e tomar a sua decisão com confiança.

Clique no botão abaixo para acessar: