Muitos brasileiros que pagam aluguel gostariam de adquirir a primeira casa própria. O objetivo deste ebook é mostrar que, em vez de pagar aluguel todos os meses (um dinheiro que não traz retorno direto), é possível substituir essa despesa por parcelas de um financiamento imobiliário, construindo patrimônio ao longo do tempo. Com base em valores médios de aluguel entre R$800 e R$5.000, serão apresentadas simulações reais demonstrando como a parcela do financiamento pode equivaler ao valor do aluguel, ou seja, você pode direcionar para a sua casa própria o mesmo montante que já paga mensalmente.

Por que considerar essa troca? Ao pagar aluguel, o dinheiro sai do seu bolso sem retorno patrimonial, enquanto a compra de um imóvel é um investimento: o valor pago passa a fazer parte de um bem que pode valorizar. Além disso, ao comprar um imóvel (financiado) e quitá-lo, você elimina o pagamento mensal de aluguel e ganha estabilidade financeira – a longo prazo isso é vantajoso, pois o custo fixo da parcela tende a ser menor e mais previsível do que o aluguel, que costuma sofrer reajustes anuais. Em outras palavras, o dinheiro gasto com aluguel poderia estar sendo usado para pagar a sua casa, investindo em você mesmo.

Como Funciona o Financiamento Habitacional (SFH)

Para entender as simulações, é importante conhecer as condições típicas de um financiamento habitacional no Brasil, especialmente pelo Sistema Financeiro da Habitação (SFH). Esse é o sistema utilizado pela Caixa Econômica Federal e outros bancos para financiar imóveis dentro de certos limites. Abaixo estão os principais pontos:

Prazo: o prazo máximo usual é de 420 meses (35 anos) para pagar o financiamento. Prazos longos tornam as parcelas mensais menores, viabilizando o pagamento, embora prolonguem o pagamento de juros.

Taxa de Juros: no SFH tradicional indexado à TR (Taxa Referencial), os juros nominais giram em torno de 8,5% a 10,25% ao ano + TR, dependendo do perfil do cliente e do banco. Isso corresponde a uma taxa efetiva anual na casa de ~10-11% (aprox. 0,86% ao mês, considerando a capitalização mensal). Por exemplo, a Caixa em 2023 oferecia taxas nessa faixa, com a máxima em torno de 10,25% a.a. + TR, valor que vamos adotar nas simulações.

Taxa Referencial (TR): além dos juros, os financiamentos pelo SFH têm correção pela TR, um índice que pode ajustar o saldo devedor. Atualmente, a TR está em patamares muito baixos: em abril de 2025, foi de 0,16% (mês) – acumulando apenas 0,58% no ano. Ou seja, hoje a TR adiciona menos de 0,2% ao mês, valor quase desprezível frente aos juros, embora possa variar conforme a economia. Nas nossas contas, a TR já está considerada na taxa efetiva mensal de 0,86%, dado seu efeito pequeno.

Entrada (valor de entrada): os bancos não financiam 100% do imóvel; é exigido um pagamento inicial. Normalmente, financia-se até 80% do valor do imóvel, sendo necessário dar pelo menos 20% de entrada. Em muitos casos práticos, a entrada fica entre 20% e 30% do preço do imóvel. Portanto, se você pretende comprar um imóvel, planeje ter essa economia inicial (que pode vir de poupança, FGTS, etc.). Nas simulações, vamos assumir uma entrada de 20% para calcular o valor do imóvel a partir do valor financiado.

Seguros e Custos: as parcelas de financiamento incluem seguros obrigatórios (morte/invalidez e danos) e taxas administrativas. Esses encargos já estão contemplados na taxa efetiva informada (10,76% a.a.), mas vale lembrar que eles existem e impactam o valor da prestação. Além disso, comprar um imóvel envolve custos de impostos e cartório (ITBI, registro), que não entram no financiamento e precisam ser considerados no planejamento.

Renda e Aprovação de Crédito: os bancos costumam limitar a parcela do financiamento a cerca de 30% da renda familiar mensal do comprador. Ou seja, para cada R$1.000 de prestação, o banco espera que a família tenha em torno de R$3.300 de renda bruta. Se você já paga um aluguel de determinado valor, isso indica que provavelmente sua renda comporta esse gasto, o que é um bom sinal para aprovação de um financiamento equivalente. Ainda assim, cada banco faz análise de crédito, então é importante manter um bom histórico financeiro.

Resumindo: tomaremos como base um financiamento SFH padrão da Caixa, com prazo de 35 anos, juros efetivos 10,76% a.a. (0,86% a.m.) com correção pela TR, e 80% do imóvel financiado (20% de entrada). Com essas premissas, podemos calcular qual valor de imóvel gera uma parcela próxima ao valor do aluguel que você já paga.

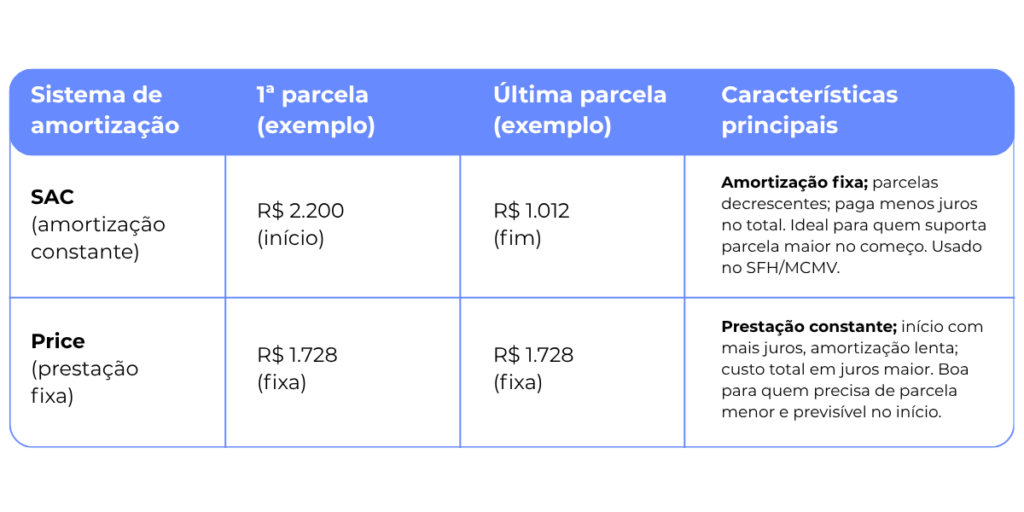

SAC vs. Price: Sistemas de Amortização

Ao contratar um financiamento, você pode se deparar com duas formas de amortização: Tabela SAC (Sistema de Amortização Constante) e Tabela Price (Sistema Francês de Amortização). Ambas resultam no pagamento total da dívida ao final, mas distribuem os valores de juros e principal de forma diferente, o que impacta o valor das parcelas ao longo do tempo. Entender as diferenças é fundamental para escolher a opção que melhor se encaixa no seu perfil e planejar o orçamento.

Na Tabela SAC, as parcelas começam mais altas e vão diminuindo gradualmente porque a amortização do saldo devedor é fixa e os juros incidem sobre um valor que vai caindo ao longo do tempo, o que resulta em menos juros pagos no total do financiamento. Já na Tabela Price, as parcelas são fixas do início ao fim, o que facilita o planejamento, mas a composição muda: no começo, a maior parte é juros e a amortização é pequena, e só mais adiante a situação se inverte. Assim, a SAC tende a pesar mais no início, mas ao longo dos anos as parcelas ficam menores que as da Price, enquanto nesta o valor pago se mantém constante. Em financiamentos longos, como os de 35 anos, é comum que a SAC ultrapasse a Price em valor logo no início, mas após alguns anos se torne mais vantajosa, pois as prestações seguem em queda até o fim, enquanto na Price permanecem no mesmo patamar.

Qual escolher? Depende do seu perfil e objetivos. A Tabela Price pode permitir financiar um valor um pouco maior ou ter uma parcela inicial menor – o que ajuda quem está no limite da renda aprovada. Se você pretende vender o imóvel em pouco tempo ou quitar antecipadamente a dívida, a diferença de juros totais pode nem se concretizar, e a Price pode fazer sentido pela prestação mais baixa no início. Entretanto, para quem planeja levar o financiamento até o fim ou por muitos anos, a Tabela SAC costuma ser mais vantajosa, pois você pagará bem menos juros no total do que na Price. Não há uma resposta universal: o importante é ter consciência de que na Price você paga prestações menores no começo mas, no longo prazo, paga mais juros, enquanto na SAC você assume prestações maiores inicialmente para economizar no custo total. Muitos especialistas recomendam a SAC em financiamentos imobiliários de longo prazo, por esse motivo de economia total, mas se a prestação inicial da SAC não couber no seu orçamento, a Price pode viabilizar o negócio.

Observação: Neste material, para simplificar a comparação com o aluguel (que é um valor fixo mensal), vamos focar principalmente na equivalência de valor de parcela. Ou seja, consideramos a parcela da Price igual ao aluguel e, no caso da SAC, consideramos a primeira parcela igual ao valor do aluguel pago – garantindo que no início você desembolsará o mesmo que já paga de aluguel (sabendo que depois essa parcela só vai diminuir). Assim, nas simulações a seguir, apresentaremos para cada faixa de aluguel qual seria o valor do imóvel que gera uma parcela equivalente, tanto na Price (parcela fixa igual ao aluguel) quanto na SAC (parcela inicial igual ao aluguel).

Tire suas dúvidas sobre o financiamento, ou faça quantas simulações quiser, sem pagar nada por isso.

Simulações Práticas por Faixa de Aluguel

A seguir, vamos analisar diversas faixas de aluguel, de R$ 800 até R$ 5.000, e calcular aproximadamente qual valor de imóvel você conseguiria financiar com uma parcela nessa mesma faixa. Para cada caso, indicamos também a entrada necessária (aproximadamente 20% do valor do imóvel) e consideramos as condições de financiamento já descritas (35 anos, 10,76% a.a. + TR).

Como ler as simulações? Suponha que seu aluguel esteja em determinada faixa (por ex., R$ 1.500). Nas simulações abaixo, você verá que, pagando esse valor numa parcela de financiamento, é possível adquirir um imóvel de aproximadamente X reais. São exibidos dois cenários: um pela Tabela Price (parcela fixa de R$ 1.500) e outro pela Tabela SAC (primeira parcela de R$ 1.500). Lembre-se de que na SAC a tendência é a parcela diminuir ao longo do tempo, enquanto na Price ela se mantém. Os valores são aproximados, para dar uma ideia da ordem de grandeza.

Aluguel até R$ 1.000

Se você paga um aluguel em torno de R$ 800 a R$ 1.000, é um valor relativamente baixo, mas mesmo assim já permitiria financiar um imóvel e iniciar jornada de construção de patrimônio. Considerando uma parcela por volta de R$ 1.000, teríamos aproximadamente:

Sistema Price: Imóvel de cerca de R$ 140 mil; financiamento em torno de R$ 113 mil; entrada aproximada de R$ 28 mil. A parcela do financiamento ficaria fixa em R$ 1.000/mês durante todo o período.

Sistema SAC: Imóvel de cerca de R$ 114 mil; financiamento em torno de R$ 91 mil; entrada aproximada de R$ 23 mil. A primeira parcela seria R$ 1.000, e as prestações seguintes diminuiriam gradualmente (no final do financiamento, a parcela cairia para cerca de R$ 300).

Resumindo: Com R$ 1.000 por mês, você financiaria algo em torno de R$ 100–140 mil em imóvel, precisando de aproximadamente R$ 20–28 mil de entrada. Isso seria suficiente, por exemplo, para comprar um pequeno apartamento ou casa simples em regiões onde os imóveis têm preço mais acessível.

Aluguel até R$ 1.500

Para um aluguel em torno de R$ 1.500, o poder de financiamento já aumenta:

Sistema Price: Imóvel de aproximadamente R$ 210 mil; financiamento de R$ 170 mil; entrada de R$ 40 mil. Parcela fixa por 35 anos em torno de R$ 1.500.

Sistema SAC: Imóvel de cerca de R$ 171 mil; financiamento R$ 137 mil; entrada R$ 34 mil. Primeira parcela R$ 1.500, decrescendo aos poucos posteriormente.

Aqui você já poderia mirar um imóvel na faixa de R$ 170–210 mil, dando uma entrada de R$ 34–40 mil. Esse valor de imóvel pode representar, dependendo da cidade, um apartamento de dois dormitórios em bairros periféricos ou um imóvel compacto em região mais central.

Aluguel até R$ 2.000

Com R$ 2.000 mensais (valor de aluguel já significativo, comum em grandes centros para apartamentos de médio padrão):

Sistema Price: Imóvel de R$ 280 mil; financiamento de R$ 226 mil; entrada de R$ 56 mil. Parcela fixa de R$ 2.000/mês.

Sistema SAC: Imóvel de R$ 228 mil; financiamento de R$ 182 mil; entrada de R$ 46 mil. Primeira parcela de R$ 2.000, depois decrescente.

Nesse patamar, falamos de imóveis próximos a R$ 230–280 mil, com entrada em torno de R$ 46–56 mil. Poderia ser um apartamento padrão de classe média em diversas cidades ou até uma pequena casa em áreas urbanas.

Aluguel até R$ 2.500

Aluguel de R$ 2.500 mensais:

Price: Imóvel de R$ 350 mil; financiamento de R$ 283 mil; entrada de R$ 70 mil. Parcela de R$ 2.500 fixa.

SAC: Imóvel de R$ 285 mil; financiamento de R$ 228 mil; entrada de R$ 57 mil. Parcela inicial de R$ 2.500 (depois em queda).

Aqui já é possível pensar em imóveis de R$ 285–350 mil, exigindo cerca de R$ 57–70 mil de entrada. Por exemplo, um apartamento de 2 ou 3 quartos em cidades médias, ou um imóvel de padrão intermediário.

Aluguel até R$ 3.000

Aluguel em torno de R$ 3.000:

Price: Imóvel de R$ 420 mil; financiamento de R$ 339 mil; entrada de R$ 84 mil.

SAC: Imóvel de R$ 342 mil; financiamento de R$ 273 mil; entrada de R$ 68 mil.

Na faixa de R$ 340–420 mil em imóvel, com entrada de R$ 68–84 mil, você já está mirando imóveis de padrão mais elevado, possivelmente apartamentos espaçosos ou casas de bom padrão em bairros medianos das capitais.

Aluguel até R$ 3.500

Aluguel de R$ 3.500:

Price: Imóvel de R$ 500 mil; financiamento de R$ 396 mil; entrada de R$ 99 mil.

SAC: Imóvel de R$ 398 mil; financiamento de R$ 319 mil; entrada de R$ 80 mil.

Valores de R$ 400–500 mil em imóvel, com entrada de R$ 80–100 mil. Aqui já entram imóveis de alto padrão em muitas regiões, ou padrão médio em bairros nobres.

Aluguel até R$ 4.000

Aluguel de R$ 4.000 mensais:

Price: Imóvel de R$ 565 mil; financiamento de R$ 452 mil; entrada de R$ 113 mil.

SAC: Imóvel de R$ 455 mil; financiamento de R$ 364 mil; entrada de R$ 91 mil.

Nesta faixa de R$ 450–565 mil em valor de casa/apartamento, com entrada de R$ 90–113 mil, já se trata de imóveis amplos ou muito bem localizados nas grandes cidades, que um aluguel de R$ 4.000 costuma representar.

Aluguel até R$ 4.500

Aluguel de R$ 4.500:

Price: Imóvel de R$ 640 mil; financiamento de R$ 509 mil; entrada de R$ 127 mil.

SAC: Imóvel de R$ 512 mil; financiamento de R$ 410 mil; entrada de R$ 102 mil.

Aqui falamos de imóveis próximos de meio milhão de reais ou mais, exigindo entrada de R$ 100–130 mil. Já é um padrão bastante alto, como apartamentos de luxo médio.

Aluguel até R$ 5.000

Por fim, aluguel de R$ 5.000 mensais:

Price: Imóvel de R$ 710 mil; financiamento de R$ 565 mil; entrada de R$ 145 mil.

SAC: Imóvel de R$ 569 mil; financiamento de R$ 455 mil; entrada de R$ 114 mil.

Com R$ 5 mil por mês, poderia se financiar em torno de R$ 570–710 mil em imóvel, com entrada de R$ 114–145 mil. Isso já abrange imóveis de alto padrão ou até casas em condomínios de luxo moderado, dependendo da localização.

Importante:

Os valores acima são aproximações considerando prestações equivalentes ao aluguel atual. Na prática, os bancos podem aprovar um financiamento maior ou menor dependendo da sua renda e perfil de crédito (por exemplo, se você comprometer menos que 30% da renda, pode conseguir parcelas um pouco maiores; se já tiver outras dívidas, o limite pode ser menor). Além disso, negociando prazos menores ou dando entradas maiores, os números mudam, parcelas podem ficar menores ou o imóvel financiado pode ser mais caro. Os exemplos servem de guia para visualizar o potencial de compra de acordo com o que você paga de aluguel hoje.

Quando Vale a Pena Financiar? Considerações Finais

Você viu que, em muitos casos, é viável trocar o aluguel por uma parcela de financiamento de valor similar. Mas será que isso vale a pena para todos? A resposta depende de alguns fatores:

Tempo: Financiamento imobiliário é um compromisso de longo prazo (até 30-35 anos). Se você pretende ficar no imóvel por muitos anos, faz sentido pagar por algo que será seu. Por outro lado, se você tem planos incertos ou pode precisar mudar de cidade, o aluguel oferece mais flexibilidade.

Custo Total vs. Patrimônio: É verdade que em financiamentos longos o custo total pago ao banco será bem maior que o preço original do imóvel (devido aos juros). Em 30 anos, por exemplo, é comum pagar duas vezes ou mais o valor do imóvel em juros acumulados. Isso assusta, porém lembre-se: pagando aluguel você também gasta muito dinheiro ao longo de décadas e não fica com nenhum bem no final. No financiamento, ao término, você terá um patrimônio (o imóvel quitado), que pode inclusive ter valorizado. Além disso, o aluguel costuma subir com a inflação ou mercado, enquanto a parcela do financiamento, embora alta no começo, tende a perder valor real com o tempo (especialmente na Price, que é fixa nominalmente). Ou seja, daqui a 10 anos, R$ 2.000 de parcela não pesarão tanto quanto R$ 2.000 de hoje, mas o aluguel de um imóvel semelhante pode ter aumentado.

Estabilidade Financeira: Para que financiar seja vantajoso, você precisa ter estabilidade de renda para arcar com as parcelas e os custos de manter um imóvel próprio. Isso inclui ter uma reserva de emergência para imprevistos (desemprego, por exemplo) e estar ciente de despesas extras de proprietário (manutenção, reformas, IPTU etc.), custos que o inquilino muitas vezes não tem.

Nível de Juros: Em períodos de juros muito altos, as parcelas ficam elevadas e talvez o aluguel seja relativamente mais barato no curto prazo. Entretanto, há programas habitacionais e linhas de crédito que podem aliviar isso (ex.: uso do FGTS para subsídio ou entrada, taxas reduzidas para habitação popular, etc.). Fique atento às opções e simule cenários. Por exemplo, com juros menores ou amortizações antecipadas periódicas, o custo total do financiamento cai bastante.

Perfil Pessoal: Comprar um imóvel traz benefícios intangíveis, segurança de ter sua casa, poder modificar o imóvel ao seu gosto, estabilidade para a família, versus a flexibilidade do aluguel. É uma decisão pessoal. Financeiramente, se a parcela estiver próxima do aluguel, na maioria dos casos o financiamento é atrativo para quem deseja casa própria, pois você trocará uma despesa sem retorno (aluguel) por outra que constrói patrimônio.

Conclusão: Financiar a casa própria pode ser um bom negócio se você planejou bem a entrada, pode arcar com as parcelas e pretende vender ou permanecer no imóvel por tempo suficiente para usufruir do investimento. Como vimos, para praticamente qualquer valor de aluguel há um equivalente em financiamento que viabiliza a compra de um imóvel de padrão similar ao que se aluga. Se você sonha em ter seu lar, converter o aluguel em prestação é um caminho natural: “é trocar seis por meia dúzia” no fluxo de pagamentos mensais, porém ao final dessa jornada, a meia dúzia de parcelas se transforma no seu imóvel quitado. Com organização financeira e usando as nossas ferramentas de simulação, você pode encontrar um plano de financiamento adequado. Lembre-se de que conhecimento é poder: informe-se, calcule e negocie. Assim, o sonho da casa própria pode se tornar realidade, substituindo o boleto do aluguel pelas chaves do seu novo lar.